Банковский риск-менеджмент

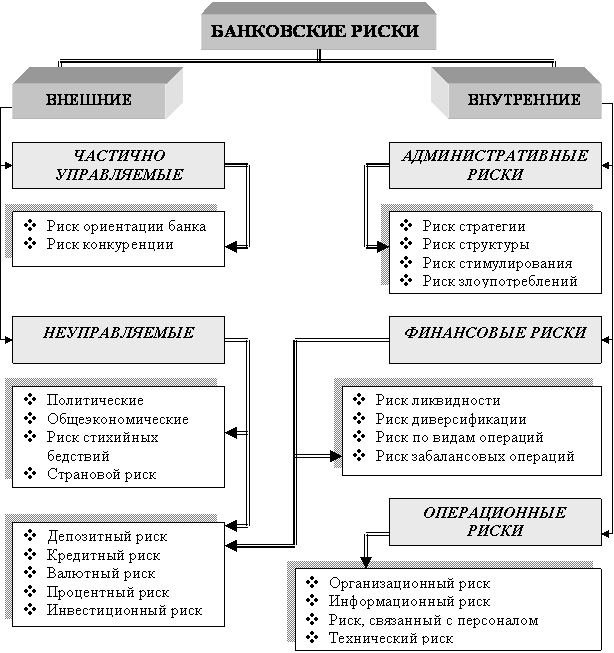

Bank risk managementУДК 336.71 22.11.2016 Выходные сведения: Авторы: Николай Евгеньевич Симонович, доктор психологических наук, академик РАЕН, профессор, профессор кафедры психологии личности, Институт психологии им. Л.С. Выготского Российского государственного гуманитарного университета, Москва, Российская Федерация, nsimoni@mail.ru Authors: Nikolay Evgenyevich Simonovich, Vygotsky Institute of Psychology, the Russian State Humanitarian University, academician of RANS, Moscow, Russian Federation. nsimoni@mail.ru Ключевые слова: Keyword: Аннотация: Выводы. Под риском понимается вероятность того, что финансовый результат операции будет отличаться от ожидаемого. Между динамикой уровня риска и динамикой доходности существует прямая зависимость, а именно: чем выше средняя доходность конкретной операции, тем выше связанный с нею риск. Невозможно повысить доход без увеличения риска или снизить риск без уменьшения дохода. Чем меньше диапазон вероятностного распределения ожидаемой доходности по отношению к ее средней величине, тем меньше риск, связанный с данной операцией. Annotation: Conclusions. Under the risk is the likelihood that the financial result of the operation will be as expected. Between the risk level dynamics and dynamic yield a direct relationship exists, namely higher than the average yield of a particular operation, the greater the risk associated with it. It is impossible to increase revenue without increasing the risk or reduce risk without reducing income. The lower range of the probability distribution of expected returns relative to its mean value, the lower the risk associated with this operation. Основной целью работы банков является получение как можно большей прибыли. Но в зависимости от увеличения объемов осуществляемых банком операций, которые приносят банку прибыль, увеличивается и уровень банковских рисков. Банковская сфера очень чувствительна не только к социально-экономическим факторам, но и к природно-климатическим, политическим и многим другим условиям. [1, с. 36]. Основная задача банковского риск-менеджмента заключается в рациональном управлении банковскими рисками, в как можно правильной и эффективной оценке структуры и уровня риска, который возникает в процессе выполнения той или иной банковской операции. [7, с. 14]. Рассмотрим экономическую сущность банковского риска. Банковский риск — это определенная ситуативная характеристика деятельности банков, которая показывает неопределенность ее результатов и отражает вероятность отклонения действительности от запланированного. Управление банковскими рисками — это процесс, посредством которого банк идентифицирует риски, проводит оценку их величины, осуществляет их мониторинг и контролирует свои рисковые позиции, а также учитывает взаимосвязи между различными категориями рисков. [8, с. 121]. Процесс управления рисками состоит из следующих этапов: — определение рисков и причин их возникновения; — оценка величины риска; — минимизации или ограничения рисков путем применения соответствующих методов управления; — осуществление постоянного контроля за рисками. Группировка рисков в зависимости от сферы возникновения представлена на рисунке 1.1. Рис. 1.1 – Структура банковских рисков [13, с. 35].

Таким образом, в представленной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения. Основные факторы, влияющие на возникновение рисков, представлены в таблице 1.1. Таблица 1.1 – Основные факторы, влияющие на банковские риски [4, с.34]

В различных научных трудах и исследованиях, посвященных проблемам банковских рисков, приведены различные подходы к их классификации. [3, с. 61]. Большинство подходов ученых сведено к выводу, что в банковской деятельности возникают две основные группы рисков: — Внешние риски, которые возникают во внешней по банку среде, не связанные с деятельностью банка или конкретного клиента, однако влияние их может быть решающим и существенно ухудшит финансовое состояние банка; — Внутренние риски, это — риски, непосредственно связанные с функционированием банка как коммерческой структуры. По сравнению с внешними внутренние риски лучше поддаются идентификации и квантификации — количественное определение качественных признаков. [12, с. 30]. Еще одним из признаков классификации банковских рисков является их разделение на финансовые и функциональные риски. [2, с. 70]. Финансовые риски определяются вероятностью финансовых потерь и связываются с непредвиденными изменениями объемов, структуры, доходности и стоимости активов и пассивов банка. Не менее опасными, чем финансовые риски, также являются функциональные риски. Они возникают в случае невозможности своевременно и в полном объеме вести контроль финансово-хозяйственной деятельности, собирать и проводить анализ соответствующей информации [17, 19, 20]. Наряду с выявлением типов рисков и факторов, на них влияющих, важную роль в системе управления банковскими рисками играет оценка каждого конкретного риска, его количественное и качественное измерение, определение методик, по которым будут оцениваться риски каждой категории или группы. [5, с. 35]. Для того, чтобы определить уровень банковских рисков, банкам нужно создавать системы оценки риска, должны определять следующие компоненты: Объемы возможных затрат и размеры риска; Вероятность наступления того или иного негативного события; Продолжительность периода, во время которого будет действовать риск. Сущность метода анализа целесообразности затрат заключается в выявлении и идентификации потенциальных зон риска. Данный подход используется вследствие того, что в процессе деятельности банка степень риска расходов по определенным направлениям и отдельных элементов неодинаков. Этот подход позволяет выявить «узкие» места в банковской деятельности о предложить определенные пути ликвидации [9, с. 245]. Аналитический метод предполагает анализ риска с установлением оптимального риска для каждого вид банковских операций, и их совокупности в целом. Наиболее известным и распространенным аналитическим методом оценки рисков является метод стресс-тестирования. Суть этого метода заключается в том, что происходит определение величины несогласованной позиции, которая приводит к банковского риска, а также определяется шоковая величина изменения внешних факторов, таких как процентная ставка, валютный курс и другие. При объединении данных величин формируется представление о сумме доходов или убытков, которую банк получит в случае, если события будут развиваться так как предполагалось. Сущность метода экспертных оценок заключается в изучении оценок, которые были сделаны экспертами, а затем формируется общая экспертная оценка. Примерами методов экспертных оценок можно назвать оценку рейтингов кредитоспособности банковских клиентов, расчет размеров рисков по кредитному портфелю банковского учреждения, соблюдения экономических нормативов в банковской системе, кредитную классификацию в зависимости от степени рисков. [11, с. 55]. Статистический метод используется в случае, если при проведении количественного анализа есть достаточное количество статистической информации для его проведения. Сущность заключается в том, что происходит анализ всех статистических данных, касающихся результативности осуществления банком рассматриваемых операций. И основным принципом статистического метода является анализ колебаний показателя, который рассматривается за определенный промежуток времени [10, с. 23]. Также для оценки процентного риска и риска ликвидности используют GAP-метод. Согласно этому методу определенные активы и пассивы делятся на временные периоды. Сравнивая потоки, полученные от размещенных активов и обязательств за каждый временной период, определяют и оценивают уровень ликвидности. [6, с. 183]. Система управления рисками в банке основывается на комплексном использовании четырех подходов: — Принятие части риска (адекватного капитала банка); — Предотвращение риска (учитывая специализацию по функциональным признакам); — Делегирование риска (через хеджирование (страхование), делегирование полномочий) — Управление (разработка технологической процедуры управления рисками с последующим жестким соблюдением ее принципов). [14, с. 135]. Согласно приведенной классификации банковских рисков система управления рисками в банке должна состоять из подсистем по управлению: кредитным риском, риском ликвидности, процентным риском, рыночным риском, валютным риском, операционно-технологическим риском, риском репутации, стратегическим риском, юридическим риском. [15, 16, 18]. Выводы. Под риском понимается вероятность того, что финансовый результат операции будет отличаться от ожидаемого. Между динамикой уровня риска и динамикой доходности существует прямая зависимость, а именно: чем выше средняя доходность конкретной операции, тем выше связанный с нею риск. Невозможно повысить доход без увеличения риска или снизить риск без уменьшения дохода. Чем меньше диапазон вероятностного распределения ожидаемой доходности по отношению к ее средней величине, тем меньше риск, связанный с данной операцией.

Библиографический список 1. Батракова Л.Г. Экономический анализ деятельности коммерческих банков. — М.: Логос, 2008. – 344 с. References 1. Batrakova L.G. Ekonomicheskii analiz deyatel’nosti kommercheskikh bankov. — M.: Logos, 2008. – 344 s. |

||||||||||||||||||