Is it possible for cryptocurrency based on the technology of “blockchain” to solve the problem of information security in the financial sector?

УДК 336.74

28.08.2017

Выходные сведения:

Голикова О.М., Федотова А.И. Способна ли криптовалюта, основанная на технологии «блокчейн» решить проблемы информационной безопасности финансового сектора? // ИТпортал, 2017. №3 (15). URL: http://itportal.ru/science/economy/sposobna-li-kriptovalyuta-osnovanna/

Авторы:

Голикова О.М.¹, Федотова А.И.²

¹Старший научный сотрудник образовательно-научного центра «Экономика и финансы», ФГБОУ ВО «Российский экономический университет им. Г.В. Плеханова», Москва, Российская Федерация (117997, Россия, г. Москва, ул. Стремянный пер., 36), e-mail: ogolikova@bk.ru

²Лаборант образовательно-научного центра «Экономика и финансы» ФГБОУ ВО Российский экономический университет имени Г.В. Плеханова, Москва, Российская Федерация (117997, Россия, г. Москва, ул. Стремянный пер., 36), e-mail: nastualunna@mail.ru

Authors:

Golikova O.M.¹, Fedotova A.I.²

¹Senior researcher of educational-scientific center «Economics and Finance», Federal State-financed Educational Institution of Plekhanov Russian University of Economics (117997, Moscow. Stremjannyj lane, 36,), e-mail: ogolikova@bk.ru

²Laboratory assistance of educational and Scientific Center «Economy and finance» Plekhanov Russian University of Economics, Moscow, Russian Federation (117997, Moscow. Stremjannyj lane, 36,), e-mail: nastualunna@mail.ru

Ключевые слова:

криптовалюта, информационная безопасность, финансы, цифровые деньги, блокчейн, информационные технологии, деньги будущего, цифровая экономика

Keyword:

cryptocurrency, information security, Finance, digital money, blockchain, information technology, the future of money, digital economy

Аннотация:

На сегодняшний день вопрос информационной безопасности финансовых активов является наиболее важным и ставит перед собой первостепенную задачу совершенствования технологии защиты данных как отдельных лиц, так и финансовых институтов в целом. Данная статья содержит ответ на вопрос о том, способна ли криптовалюта, построенная на технологии «blockchain» обезопасить финансовые ресурсы от хакерских атак кибер-преступников. В частности, приводятся плюсы и минусы данной технологии, существенные отличия крипотавалюты от существующих типов электронных денег. Рассмотрены правовые аспекты регулирования криптовалют в разрезе ряда стран, её международный статус. По мнению ряда экспертов, криптовалюта — деньги будущего. Это подтверждается тем фактом, что уже сегодня крупнейшие магазины США и Европы уже могут совершать расчёты в криптовалюте. Системы денежных переводов, такие как eBay и Paypal, перенастраивают функционал для работы с данным электронным платёжным средством. Несмотря на то, что отношение к криптовалютам в современном мире неоднозначно, технология «blockchain» осуществляющая их функционирование оценивается как одно из самых прорывных IT-открытий последнего десятилетия. Сегодня технология «blockchain» начинает использоваться банками для повышения своей эффективности и тем самым косвенно способствуют повышению популярности криптовалют, что, в свою очередь, создает предпосылки к существенному изменению в существующей финансовой инфраструктуре.

Annotation:

Today the most important issue is a question of information security of financial assets is and puts before itself the primary goal of improving the technology of data protection as individuals as financial institutions in general. This article contains the answer to the question about whether it possible for cryptocurrency based on the technology of “blockchain” to secure financial resources from hacker attacks by cyber criminals. In particular, it outlines the pros and cons of this technology, significant differences cryptocurrency from existing types of electronic money. In this article there are view of the the legal aspects of regulation of cryptocurrency in the context of a number of countries, international status of the cryptocurrency. According to some experts, the cryptocurrency is the money of the future. It is a fact that today the largest stores in the U.S. and Europe can already take payments in bitcoin. Money transfer systems such as Paypal and eBay, reroute functionality for working with electronic means of payment. Despite the fact that the attitude towards cryptocurrencies in the modern world is ambiguous, a technology called «the blockchain» performing their functioning is evaluated as one of the most breakthrough IT-discoveries of the last decade. Today, the technology called «the blockchain» is beginning to be used by banks to enhance their efficiency and thus indirectly contribute to the rise in popularity of cryptocurrency, which in turn creates the preconditions for significant change in the existing financial infrastructure.

Введение

Всю свою жизнь человечество стремится к постоянному росту и развитию, изменяя, совершенствуя и модернизируя мир вокруг себя. Появление все более сложных механизмов, техник и технологий позволяет совершать прорывные открытия, способные изменить восприятие окружающей среды и наше видение человеческого будущего.

За последние 30-40 лет информационные технологии, проникшие в нашу жизнь с начала 80-х годов, позволили полностью автоматизировать рабочие места, процессы получения, преобразования и использования энергии, материалов и информации. Все это позволило человечеству перейти на новый уровень жизни. Благодаря значительному повышению производительности труда, улучшению качества продукции и оптимизации процессов управления мы имеем право предъявлять завышенные требования в каждой сфере жизнедеятельности. В частности, за последние годы наиболее актуальным является вопрос информационной безопасности финансового сектора экономики. Согласно результатам исследования «Norton Report 2013» компании «Symantec», совокупный ущерб от действий киберпреступников за 2013 г. в России составил 1 миллиард долларов. [1] К 2015 году в РФ эта цифра достигла значения в 203,3 миллиарда рублей, или 0,25% от ВВП. Более 92% крупных коммерческих компаний, госструктур, а также предприятий малого и среднего бизнеса столкнулись с кибер-инцидентами. [6] В 2017 году всемирный ущерб от деятельности кибер-преступников по разным оценкам составляет от 300 миллиардов до 1 триллиона долларов. [4] Целью кибер-мошенников является не только атака на электронные кошельки рядовых пользователей, но и похищение крупных сумм со счетов банков, государственных учреждений и крупнейших корпораций. Возможно именно по этим причинам последние несколько лет мир захлестнула волна новой платежной денежной единицы, представленной в виде программного кода и получившая название криптовалюты. [14]

Материалы и методы

Основополагающая идея криптовалютной системы появилась в 1900 г. при разработке одной из первых платежных систем «DigiCash». Эта система имела единый управляющий центр и как следствие сложную архитектуру: подразумевалось, что через набор определенных правил, т.е. протоколов, между компьютерами, связанными в одну сеть, будет происходить обмен данными, а именно виртуальными деньгами. [17] Поэтому, для работы с ними необходимым условием являлась установка на компьютер специальной программы-виртуального кошелька. Однако в результате недостатка производственных мощностей сети и по причине сложной организации процесса проект обанкротился и был закрыт. Только спустя 19 лет идея «DigiCash» была переосмыслена и реализована в системе «Bitcoin» («BTC»), получившей широкую огласку и высокую популярность на сегодняшний день. Всего же, за период с 2009 г. по 2016 г. было создано более 2000 самостоятельных платежных единиц в криптовалютной сети [18, 21].

В чем же причина такого стремительного распространения криптовалюты? Ответ на этот вопрос кроется в значительных преимуществах данной платежной денежной единицы, а именно:

-

Высокая степень защиты от взлома;

-

Полный контроль системы со стороны пользователей;

-

Минимальные комиссионные за совершение операций.

Наличие всех вышеперечисленных качеств достигается благодаря технологии, на которой основывается функционирование криптовалюты, а именно – технологии «блокчейн» (blockchain). [11]

«Blockchain» представляет собой новейший передовой способ хранения данных в виде цифрового реестра транзакций, разного рода сделок, умных контрактов. Главным и существенным отличием этой технологии является децентрализованное управление системы, что позволяет каждому пользователю этой сети контролировать происходящие транзакции. Свободный доступ к актуальной версии реестра делает его прозрачным абсолютно для всех участников. [13]

Как же работает «blockchain»? Расшифровка названия технологии и является ответом на поставленный вопрос: «block» — от анг. «блок», «chain» — цепочка. Таким образом «blockchain» — это последовательность цифровых записей, проведших процесс шифрования и объединенных в блоки, которые затем соединяются в хронологическую цепочку, связанную с помощью сложных математических алгоритмов. Каждый последующий блок вытраивается за предыдущим. При этом, процесс шифрования, известный как хеширование, выполняется большим количеством разных компьютеров, работающих в одной сети. Если в результате их расчетов все они получают одинаковый результат, то блоку присваивается уникальная цифровая сигнатура (подпись). Как только реестр будет обновлён и образован новый блок, он уже больше не может быть изменён. [8] Таким образом подделать его невозможно. К нему можно только добавлять новые записи. Важно учесть то, что реестр обновляется на всех компьютерах в сети одновременно. Взломать шифровальный код одного блока и заменить его на другой невозможно, так как для этого необходимо получить доступ одновременно к копиям базы данных на всех компьютерах в сети. [7]

Результаты и обсуждения

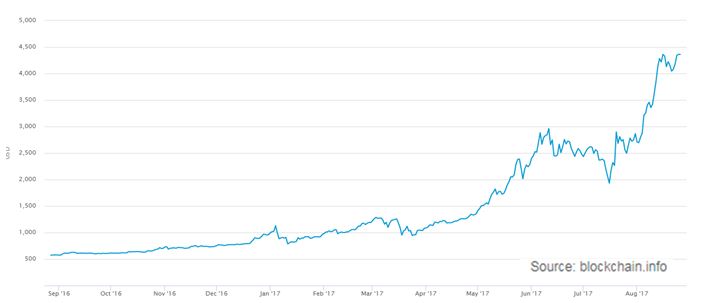

Впервые технология «blockchain» была реализована в криптовалютной системе «Bitcoin», рыночная цена которого с 2009 г. уже достигла 4,357 долларов, а количество транзакций с помощью этой валюты составляет более 260 000, объемом более 709,3 миллионов долларов за 24-часовой интервал. [3]

Рис. 1 «Средняя рыночная цена в долларах США по основным биткойнским биржам»

Интересно, что изобретатель «Bitcoin» остается не известным и преследуется в международном розыске за неуплату налогов. Согласно одной из версий этим человеком является Крейг Райт под псевдонимом Сатоши Никамото. Однако официального подтверждения данного факта не найдено. [9]

Говоря о недостатках криптовалютой сети нельзя не отметить отсутствие государственного регулирования выпуска криптовалюты. По этой причине, в частности, правовой статус системы «Bitcoin» значительно различается в разных странах. В то время как в одних странах (например, в Японии) «Bitcoin» является законным платёжным средством с налогом на покупку, в других, таких как Китай, операции с «Bitcoin» официально запрещены для банковского сектора, но не имеют ограничений для физических лиц [5, 19].

В законодательстве РФ прямого запрета на проведение российскими гражданами операций с использованием криптовалюты нет. Более того, Федеральная налоговая служба Российской Федерации классифицирует операции по приобретению и реализации криптовалют как валютные операции, а законодательство РФ не дает определения таким понятиям, как «денежный суррогат», «криптовалюта» или «виртуальная валюта». [11]

Стоит также сказать, что отсутствие централизованного управления криптовалютной системы допускает возможность возникновения ситуации, получившей название «Атака 51%», когда более половины вычислительной мощности сети какой-либо криптовалюты сосредоточено в руках одного майнера, или группы майнеров, т.е. «добытчиков» криптовалюты. Такое количество вычислительной мощности теоретически дает майнеру возможность манипулировать сетью. [12] В частности, он может создать блок и «подтвердить» его сам, заставив таким образом всю сеть «поверить» что его блок настоящий. И, следовательно, дает ему возможность совершать транзакции, конфликтующие с интересами других пользователей, останавливать подтверждение чьей-либо транзакции, реализовывать одни и те же монеты несколько раз, а также мешать другим майнерам находить правильные блоки. [14] Несмотря на все это, большинство экспертов считают, что «Атака 51%» является процессом естественного отбора криптовалют, так как ей подвержены криптовалюты на ранних этапах своего развития.

Выводы

Возвращаясь к вопросу о том, сможет ли криптовалюта, основанная на технологии «blockchain» решить проблемы информационной безопасности финансового сектора следует сказать, что уже большинство финансовых институтов решают задачу внедрения технологии «blockchain» в свою работу. «Мы не понимаем влияние этой технологии на все сферы нашей жизни. Мы понимаем только, что это очередная «подрывная» технология значимостью с интернет», — сказал Герман Греф, выступая 16 марта 2017 г., с лекцией для студентов МФТИ. [2] Он также отметил, что ПАО «Сбербанк» уже внедряет ряд проектов на базе этой технологии. [16] По его мнению, «потенциал технологии таков, что банков в их классическом виде просто не останется. Их заменит отдельная платформенная история, которая будет предоставлять услуги для большого количества клиентов. И это сегодня не какие-то представления, а подтвержденные экспериментами отдельные направления блокчейна».

На сегодняшний день внедрение «blockchain» замедляется проблемами, связанными с низкой производительностью сети (число операций в секунду), недостатком специалистов в этой области, а также сложностью хранения данных на компьютерах пользователей. По оценке наших исследователей, примерно через полтора года основные технологические проблемы, которые мешают массовому внедрению этой технологии, будут решены. Именно поэтому можно с уверенностью сказать, что технология, которая по-видимому окажет наибольшее влияние в ближайшие несколько десятилетий уже существует.

Библиографический список

1.Бабенко А.В., Абрамовских Л.Н. Финансовый контроль — фактор обеспечения финансовой безопасности России // Вестник КрасГАУ. 2013. №1.

2.Беломытцева О.С. О понятии криптовалюты биткоин в рамках мнений финансовых регуляторов и контексте частных и электронных денег // ПУФ. 2014. №2 (14).

3.Брюхов О. В. Биткоин и его развитие в современной экономике // Электронный вестник Ростовского социально-экономического института. 2014. №2. URL: http://cyberleninka.ru/article/n/bitkoin-i-ego-razvitie-v-sovremennoy-ekonomike

4.Бутенко Е.Д. Биткойн. Состояние и перспективы развития криптовалюты // Финансы и кредит. 2014. №23 (599).

5.Вахрушев Д.С., Железов О.В. Криптовалюта как феномен современной информационной экономики: проблемы теоретического осмысления // Интернет-журнал Науковедение. 2014. №5 (24).

6.Коречков Ю.В., Целищев П.Б. Экономическая эффективность использования криптовалюты в российской экономике // Интернет-журнал Науковедение. 2016. №6 (37).

7.Кочергин Д.А. Место и роль виртуальных валют в современной платежной системе // Вестник СПбГУ. Серия 5: Экономика. 2017. №1.

8.Куприяновский В.П., Синягов С.А., Климов А.А., Петров А.В., Намиот Д.Е. Цифровые цепи поставок и технологии на базе блокчейн в совместной экономике // International Journal of Open Information Technologies. 2017. №8.

9.Леви Д.А. Перспективы признания и развития криптовалют в Европейском Союзе и странах Европы // Управленческое консультирование. 2016. №9 (93).

10.Любшина Д.С., Золотарюк А.В. Криптовалюта как инновационный инструмент мировой торговли // Интерактивная наука. 2016. №10.

11.Марамыгин М.С., Прокофьева Е.Н., Маркова А.А. Экономическая природа и проблемы использования виртуальных денег (криптовалют) // Известия УрГЭУ. 2015. №2 (58).

12.Пряников М.М., Чугунов А.В. Блокчейн как коммуникационная основа формирования цифровой экономики: преимущества и проблемы // International Journal of Open Information Technologies. 2017. №6.

13.Рашева Н.Ю., Чиркова О.И. Правовые основы электронной валюты (на примере bitcoin) // Управление в современных системах. 2017. №1 (12).

14.Роббек А.Е. Вiтсоin как явление в мировой экономике // Вестник СВФУ. 2014. №6.

15.Самойлова Л.К., Подолянец Л.А. Финансовый контроль как элемент системы экономической безопасности государства // Известия ОГАУ. 2013. №3 (41).

16.Выступление заместителя руководителя Центра ФСБ Николая Мурашова на информационном форуме «Инфофорум-2017»

17.Данные исследования Group-IB, Фонда развития интернет-инициатив (ФРИИ) и Microsoft

18. Аксенов Д.А. Тенденции развития международных платежных систем и систем расчетов по ценным бумагам // Деньги и кредит. 2008. № 8. С. 52-58.

19. Изотова Н.Н. Воплощение концепта «деньги» в японской паремиологии // Litera. 2017. № 1. С. 135-143.

20.http://www.cnews.ru/ — «Издание о высоких технологиях»

21.http://tass.ru – информационное агентство в России.

22.https://blockchain.info – валютная статистика.

References

1.Babenko A.V., Abramovskih L.N. Finansovyj kontrol’ — faktor obespecheniya finansovoj bezopasnosti Rossii Vestnik KrasGAU. 2013. No1.

2.Belomytceva O.S. O ponyatii kriptovalyuty bitkoin v ramkah mnenij finansovyh regulyatorov i kontekste chastnyh i ehlektronnyh deneg PUF. 2014. No2 (14).

3.Bryuhov O. V. Bitkoin i ego razvitie v sovremennoj ehkonomike EHlektronnyj vestnik Rostovskogo social’no-ehkonomicheskogo instituta. 2014. No2.

4.Butenko E.D. Bitkojn. Sostoyanie i perspektivy razvitiya kriptovalyuty Finansy i kredit. 2014. No23 (599).

5.Vahrushev D.S., ZHelezov O.V. Kriptovalyuta kak fenomen sovremennoj informacionnoj ehkonomiki: problemy teoreticheskogo osmysleniya Internet-zhurnal Naukovedenie. 2014. No5 (24).

6.Korechkov YU.V., Celishchev P.B. EHkonomicheskaya ehffektivnost’ ispol’zovaniya kriptovalyuty v rossijskoj ehkonomike Internet-zhurnal Naukovedenie. 2016. No6 (37).

7.Kochergin D.A. Mesto i rol’ virtual’nyh valyut v sovremennoj platezhnoj sisteme Vestnik SPbGU. Seriya 5: EHkonomika. 2017. No1.

8.Kupriyanovskij V.P., Sinyagov S.A., Klimov A.A., Petrov A.V., Namiot D.E. Cifrovye cepi postavok i tekhnologii na baze blokchejn v sovmestnoj ehkonomike International Journal of Open Information Technologies. 2017. No8.

9.Levi D.A. Perspektivy priznaniya i razvitiya kriptovalyut v Evropejskom Soyuze i stranah Evropy Upravlencheskoe konsul’tirovanie. 2016. No9 (93).

10.Lyubshina D.S., Zolotaryuk A.V. Kriptovalyuta kak innovacionnyj instrument mirovoj torgovli Interaktivnaya nauka. 2016. No10.

11.Maramygin M.S., Prokof’eva E.N., Markova A.A. EHkonomicheskaya priroda i problemy ispol’zovaniya virtual’nyh deneg (kriptovalyut) Izvestiya UrGEHU. 2015. No2 (58).

12.Pryanikov M.M., CHugunov A.V. Blokchejn kak kommunikacionnaya osnova formirovaniya cifrovoj ehkonomiki: preimushchestva i problemy International Journal of Open Information Technologies. 2017. No6.

13.Rasheva N.YU., CHirkova O.I. Pravovye osnovy ehlektronnoj valyuty (na primere bitcoin) Upravlenie v sovremennyh sistemah. 2017. 1 No(12).

14.Robbek A.E. Vitsoin kak yavlenie v mirovoj ehkonomike Vestnik SVFU. 2014. No6.

15.Samojlova L.K., Podolyanec L.A. Finansovyj kontrol’ kak ehlement sistemy ehkonomicheskoj bezopasnosti gosudarstva // Izvestiya OGAU. 2013. No3 (41).

16.Vystuplenie zamestitelya rukovoditelya Centra FSB Nikolaya Murashova na informacionnom forume «Infoforum-2017»

17.Dannye issledovaniya Group-IB, Fonda razvitiya internet-iniciativ (FRII) i Microsoft

18. Aksenov D.A. Tendencii razvitija mezhdunarodnyh platezhnyh sistem i sistem raschetov po cennym bumagam. Den’gi i kredit. 2008. No 8. P. 52-58.

19. Izotova N.N. Voploshhenie koncepta «den’gi» v japonskoj paremiologii. Litera. 2017. No 1. P. 135-143.

20.http://www.cnews.ru/ — «Izdanie o vysokih tekhnologiyah»

21.http://tass.ru – informacionnoe agentstvo v Rossii.

22.https://blockchain.info – valyutnaya statistika. |