Инвестиционные риски и их моделирование

Investment risks and simulationУДК 330 01.03.2017 Выходные сведения: Авторы: Симон Оганнесович Искаджян, кандидат экономических наук, заместитель заведующего кафедрой экономических наук Ереванского филиала Российского экономического университета им. Г.В. Плеханова, Ереван, Армения, simon_iskajyan@yahoo.com Authors: Simon Ogannesovich Iskadzhyan, Yerevan Branch of the Plekhanov Russian University of Economics,Yerevan, Armenia, simon_iskajyan@yahoo.com Ключевые слова: Keyword: Аннотация: Подход к оценке эффективности инвестиций должен включать обоснованные, с научной точки зрения, механизмы управления инвестиционным портфелем, с целью обеспечения учета действующих рисков, а также оценивать рациональность инвестиционных проектов. Особенности становления российской экономики, которые сложились на сегодняшний день, подтверждают тот факт, что, несмотря на позитивное развитие инвестиционной деятельности, рост уровня рисков в последнее время значительно затрудняет выбор наиболее целесообразных направлений финансирования. Для оптимизации уровня риска сделки положено балансирование инвестиционной политики как в отношении физических лиц, вкладчиков, так и банков. В статье рассмотрены основные виды инвестиционных рисков, на которые инвестор должен обращать особое внимание. Цели — Раскрыть содержание инвестиционных рисков в современной банковской системе, найти методы их оценки и снижения посредством портфельного и медианного подходов, провести комплексный анализ инвестиционных рисков, предложить меры по их снижению. Предлагается использовать в качестве стабильных критериев инвестиционный риск, дисперсию, доходность, концентрацию инвестиционного риска портфеля. Annotation: The approach to assessing the effectiveness of investments should include a grounded, from the scientific point of view, investment portfolio management mechanisms to ensure the integration of existing risks, and to assess the rationality of investment projects. Features of formation of the Russian economy, which have emerged to date, confirm the fact that, despite the positive development of investment activity, increase the level of risk in recent years makes it difficult to select the most appropriate areas of finance. In order to optimize the level of risk of the transaction is necessary balancing of the investment policy as regards individuals, investors, and banks. The article describes the main types of investment risks that the investor must pay special attention. Objectives — Expand the content of investment risks in the modern banking system, to find methods of their assessment and mitigation through the portfolio and the median approach, conduct a comprehensive analysis of investment risk, suggest mitigation measures. It is proposed to use as a stable investment risk criteria, variance, the yield, the concentration of the investment portfolio risk. Введение Для того, чтобы понять, что такое инвестиционные риски следует рассмотреть такое понятие, как инвестиционная деятельность. А именно это деятельность по вложению денежных средств и других ценностей в проекты, а так же обеспечение отдачи вложений. Данный вид деятельности неразрывно связан с понятием риска, так как не существует без рисковых активов. [1, с. 46]. Помимо этого следует сказать, что практически каждая компания в той или иной мере занимается инвестиционной деятельностью. Это происходит из-за того, что инвестиции помогают в обновлении материально-технической базы, наращивании больших объемов производства или даже в освоении новых сфер деятельности. В общем можно сказать, что именно благодаря инвестициям предприятиям удается расширять свой бизнес и сферу влияния на рынке. Из всего вышесказанного следует, что с инвестиционными рисками сталкивается практически каждый человек в той или иной мере. 1. Понятие инвестиционных рисков, их виды. Перед тем как рассматривать тему моделирования инвестиционных рисков, следует разобраться в том, что же такое эти инвестиционные риски и какие их виды существуют. Итак, следует сказать, что инвестиционная деятельность в целом неразрывно связана с таким понятием, как риск. А инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования. [3; 4; 14]. По источникам возникновения инвестиционные риски делятся на: 1. Систематический (рыночный, недиверсифицируемый) риск. Это риск, который связан с состоянием мировой экономики в целом. Как правило, данный риск определяется такими внешними факторами, на которые инвестор не в состоянии повлиять при выборе объекта инвестирования. Сюда можно отнести такие риски, как валютный, инфляционный, политический и риск процентной ставки. Поэтому при оценке системного риска следует брать в расчет уровень инфляции, и учитывать изменения процентной ставки. 2. Несистематический (специфический, диверсифицируемый) риск. Данный риск же связан с конкретным объектом инвестирования в определенной экономической отрасли. И к нему могут быть отнесены отраслевой, кредитный и деловой риски. В отличие от системного риска на несистемный инвестор способен повлиять, сменив свою стратегию, выбрав оптимальный инвестиционный портфель. Обычно такой риск связан с развитием конкуренции на определенном сегменте рынке, проблемы с поставщиками, неплатежеспособность потребителей и др. Теперь же следует рассмотреть более подробно основные виды инвестиционных рисков, на которые инвестор должен обращать особое внимание: 1. Инфляционный риск – возможные потери, которые инвестор может понести из-за обесценивания реальной стоимости его инвестиций, активов и доходов. 2. Риск ликвидности – это риск, связанный с невозможностью высвободить свои инвестиционные средства без потерь в нужном размере за определенный период времени. И чем труднее инвестор может обратить, имеющиеся у него ценные бумаги в наличные деньги, тем выше величина риска ликвидности. 3. Рыночный риск – это риск, который связан с изменением стоимости активов в результате колебания курса валют, процентных ставок, котировок акций, цен товаров, являющихся объектом инвестирования. 4. Деловой риск – риск, которой определяется спецификой какого-то определенного вида деятельности. Каждая компания подвержена влиянию условий, которые складываются на ее рынке. Это может проявляться в изменении цены товара и как следствии спроса на него. 5. Политический риск – возможные потери, связанные с изменением состояния в политической или экономической сферах страны. Данный риск, как правило, возникает при нестабильной ситуации в стране, когда имеют место такие риски, как налоговый, риск снижения платежеспособного спроса. 6. Операционный риск — вероятность потерь в результате каких-либо технических ошибок во время проведения операций, который возникают из-за аварийных ситуаций, сбоев в работе информационных систем или действий персонала. Кроме представленных видов инвестиционного риска существует еще множество других, на которые инвестору следует обращать внимания, например функциональный, селективный, становой риски, а так же риск упущенной выгоды. Учитывая все эти риски, инвестор сможет выбрать наиболее подходящий объект инвестирования и предотвратить, а возможно и избежать, какие-то серьезные инвестиционные потери. [2, с. 45]. 2. Управление инвестиционными рисками. Следует сказать, что нельзя полностью избежать риска, но можно им управлять, чтобы предотвратить наступление нежелательных событий. Прежде всего, следует начать с анализа внешних условий для инвестирования и анализа выбранного инвестиционного проекта, так же следует выявить потенциальные угрозы и оценить возможные убытки. Так же очень важно провести анализ самого инвестиционного риска, а именно провести моделирование риска и различные сценарии инвестирования. [17;18]. Помимо этого, конечно же, следует выбрать антикризисную стратегию, одним из вариантов которой может быть ограничение или уменьшение риска, а другой вариант – страхование рисков, создание резервов и запасов. Одним из способов управления инвестиционными рисками является их минимизация. [9, с. 33], [5, с. 25]. Но нельзя минимизировать или управлять инвестиционным риском в целом, так как в него входят множество других видов риска. Именно поэтому надо рассматривать варианты минимизации каждого вида инвестиционного риска по отдельности. Рассмотрим несколько таких вариантов: 1. Управление финансовым риском происходит за счет наблюдения за размерами и условиями привлечения заемного капитала. 2. Минимизировать риск ликвидности можно благодаря выбору наиболее ликвидных инструментов. 3. Составление инвестиционного портфеля из акций компаний разных секторов экономики страны позволит минимизировать отраслевой риск . 4. Для уменьшения делового риска следует выбирать те акции, у которых проявляются наибольшие перспективы к росту. 5. Инвестирование в активы, зарубежных компаний позволяет минимизировать страновой риск. Помимо этого существует такой способ по снижению рисков, как диверсификация. [15, с. 161]. Диверсификация – это распределение капитала между несколькими объектами для того, чтобы снизить влияние одного неблагоприятного события на весь инвестиционный проект [17, 18]. Кроме этого диверсификация может проходить и в рамках одного проекта. Под этим подразумевается, например, сбыт продукции в разных регионах или странах, ориентация сразу на несколько видов потребителей, а так же работа с разными поставщиками. [12, с. 5]. 3. Оценка инвестиционных рисков. Существует два метода оценки инвестиционных рисков, а именно: — качественный метод (описание предполагаемых рисков, оценка их последствий и мер по их предотвращению) — количественный (расчеты изменений эффективности проекта) Следует рассмотреть каждый из этих методов более подробно. Качественный метод оценки инвестиционного риска помогает определить степень важности риска и выбрать способы реагирования на него. [10, с. 197]. Качественная оценка включает в себя: — Экспертный метод (обработка оценок экспертов, которые уже имели опыт в реализации инвестиционных проектов, по каждому виду риска) — Метод анализа уместности затрат (выявление потенциальных зон риска с целью его минимизации) — Метод аналогий (разработка стратегии по управлению риском, которая основана на анализе базы данных аналогичных инвестиционных проектов) — Метод анализа иерархий (позволяет учесть человеческий фактор при принятии решения). [16, с. 64].

При количественном методе оценки инвестиционных рисков используются: — метод корректировки нормы дисконта (предоставляет будущие доходы к настоящему времени по более высокой ставке дисконтирования, но не дается информации о степени риска) — анализ чувствительности критериев эффективности (оценка прогноза определенных показателей эффективности инвестиционного проекта в условиях изменения условия проведения проекта) — метод сценариев; — анализ вероятностных распределений потоков платежей; — деревья решений (построение многовариантного прогноза изменения внешней среды в графическом виде, при котором организация сама принимает решения, которые меняют направление проекта) — метод Монте-Карло (имитационное моделирование)

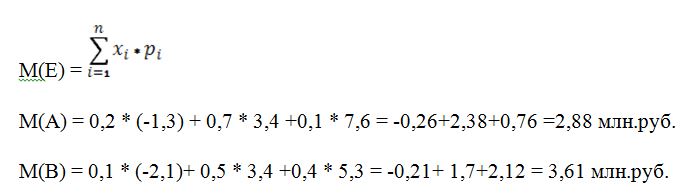

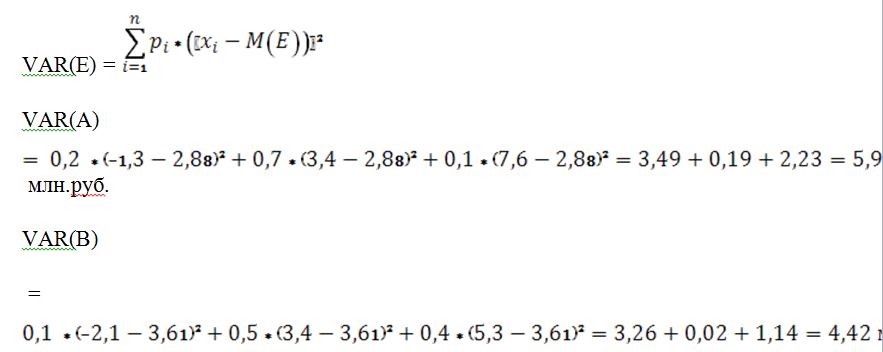

Метод моделирования мы рассмотрим более подробно. Следует сказать, что данный метод основывается на теории игр. Суть его заключается в том, что берется гипотетический инвестиционный проект и проигрывается для того, чтобы понять как отреагируют конкуренты. Имитационное моделирование – это серия экспериментов, целью которых является получение оценки степени влияния каких-либо факторов на зависящие от них показатели. [13, с. 245]. То есть можно сказать, что с помощью данного метода можно оценить то, как одновременное изменение нескольких параметров влияет, например, на стоимость продукции. И это позволяет инвестору в полной мере оценить возможные риски инвестиционного проекта. Так же следует сказать, что это моделирование является наиболее точным среди других методов оценок инвестиционных рисков. [8, с. 119]. Рассмотрим алгоритм моделирования: 1) Построение финансовой модели, определение ключевых факторов риска, таких как объем производства, цена продукции, капитальные затраты, а так же переменные и постоянные издержки. 2) Распределить вероятности для каждого из ключевых факторов риска 3) Формирование все возможных сценариев реализации проектов по каждым факторам риска 4) Расчет эффективности инвестиций при каждом сценарии Пункты три и четыре повторяются несколько раз с той целью, чтобы построить гистограммы распределения вероятностей. После чего уже проводится сам анализ. Но для того, чтобы провести имитационное моделирование, требуется специальное программное обеспечение. Хоть данный метод и считается наиболее эффективным, есть еще один из методов, которой довольно часто применяется на практике, это метод сценариев. [6, с. 83]. Такой метод способен помочь спрогнозировать разные варианты развития внешней среды и рассчитать, насколько будут эффективны инвестиции при том или ином сценарии. Обычно для того, чтобы определить степень риска инвестиционного проекта, разным сценариям приписывают определенные вероятности. Кроме этого выделяются такие сценарии, как пессимистический, наиболее вероятный и оптимистический. [7, с. 25]. Для того, чтобы понять как этот метод действует, разберем следующий пример. Требуется оценить какой из инвестиционных проектов менее рисковый при наличии следующих данных:

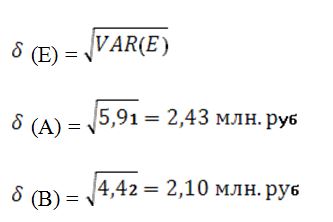

Первым делом следует определить среднее значение текущей стоимости проектов: Следующий шаг – найти дисперсию: млн.руб. Завершающим этапом является нахождение стандартного отклонения: Исходя из приведенных расчетов, можно сказать, что проект В менее рисковый и лучше вложиться в него, так как δ(А) > δ(B) . Заключение Из всего сказанного, можно сделать вывод, что существует много разных видов инвестиционных рисков, с которыми каждый из нас встречается. Все эти риски вызваны не только внутренними причинами, которые возникают внутри одной компании или определенной сфере деятельности, но и внешними, вызванными изменениями в мировой экономике в целом. Именно поэтому перед тем, как инвестировать свои средства в тот или иной проект, следует проанализировать ситуацию, которая складывается на рынке в данный момент и какая предвидится в ближайшее будущее, помимо этого надо изучить и законодательство, которое относится к сфере деятельности выбранной вами компании, так как его изменение может принести потери. Но нельзя ограничиться лишь данным анализом, ведь полностью застраховать себя от риска и уж тем более избежать его, нельзя. Именно поэтому надо уметь управлять рисками. Обычно для каждого вида риска существует свой метод управления. [11, с. 25]. По нашему мнению, очень разумно воспользоваться таким способом, как диверсификация. Ведь инвестировав свои средства, например, сразу в несколько отраслей, можно значительно снизить риск ваших потерь вследствие упадка одной из них. И, конечно же, необходимо провести оценку инвестиционных рисков, чтобы более точно понять, какая вероятность наступления того или иного события более вероятна. Подводя итог, следует сказать, что инвестиционная деятельность неразрывно связана с риском. Именно поэтому так важно уметь сократить риски или предотвратить их. Библиографический список 1. Альгин А.П. Грани экономического риска. — М.: Знание, 1991. — 344с. References 1. Al’gin A.P. Grani ekonomicheskogo riska. — M.: Znanie, 1991. — 344s. |

||||||||||||||||||||||||